Quản Lý Tài Chính

Nợ Không Phải Lúc Nào Cũng Xấu?

Không nên mượn nợ trong mọi trường hợp? Nhưng nếu bạn không thể xoay sở với thu nhập hiện tại thì sao? Liệu có khoản nợ nào là nợ tốt không?

ĐƯỢC VIẾT BỞI ADMIN

20 tháng 8, 2024

Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

Nợ được hiểu đơn giản là khoản tiền/tài sản được người khác cho bạn mượn để sử dụng. Đa số các khoản nợ đều sẽ tính lãi suất theo thời gian cho đến khi bạn trả dứt khoản nợ gốc. Nợ luôn là nhân vật tai tiếng trong tài chính, khi nhiều người nhìn nhận nó là nguy cơ dẫn đến phá sản và cản trở bạn đến tự do tài chính.

Nhưng liệu tất cả các khoản nợ đều xấu xa như thế? Bạn hoàn toàn không nên mượn nợ mà cố gắng tự chủ tài chính? Nếu đã lỡ lâm vào cảnh nợ nần thì bạn cần làm gì?

Quan điểm nổi tiếng và đối lập về nợ

Nợ thật ra là một dạng đầu tư

Nhiều người cho rằng các khoản nợ tốt là những khoản nợ giúp bạn tăng thu nhập trong tương lai như học đại học, mua nhà, kinh doanh,...

Robert Kiyosaki, tác giả Rich Dad, Poor Dad - Nguồn hình: Times Now

Robert Kiyosaki, tác giả cuốn sách Rich Dad, Poor Dad, là một trong những nhân vật nổi tiếng ủng hộ quan điểm về nợ tốt. Điều đó được thể hiện rõ trong tài chính của ông, khi ông nói mình đang có khoản nợ 1 tỷ USD khi được hỏi về giá trị tài sản ròng (net worth).

Nhưng vào năm 2012, Robert Kiyosaki đệ đơn tuyên bố phá sản và trở thành chủ đề điều tra của nhiều phóng sự tài liệu của CBC và WTAE-TV.

Không hề có khoản nợ nào là tốt!

Ở một thái cực khác, nhiều người thấy thật vô lý khi nghĩ rằng nợ có thể là đòn bẩy phát triển tài chính và làm giàu. Họ tin vào sự tự lực và độc lập tài chính hơn là những hô hào đầu tư hoặc mua sắm “bằng tiền của người khác”.

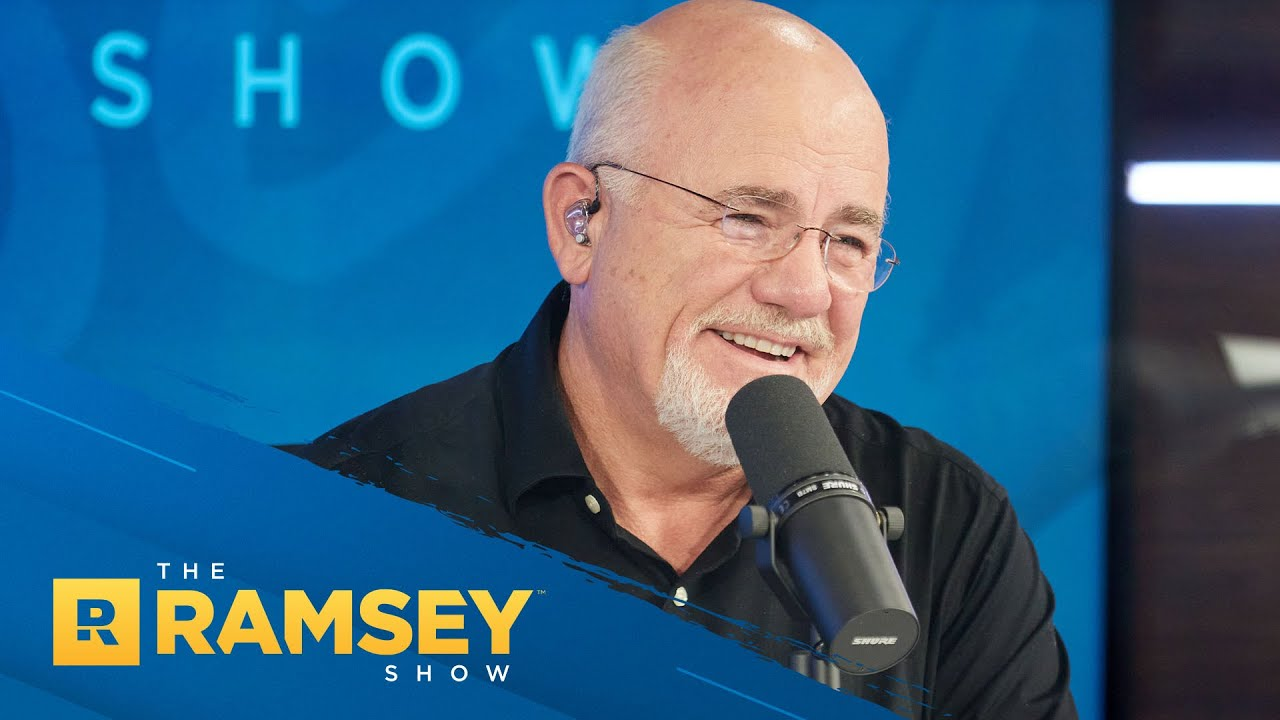

Dave Ramsey, Guru tài chính nổi tiếng thế giới - Nguồn hình: Kênh Youtube The Ramsey Show

Dave Ramseys, một trong những guru tài chính, nổi tiếng với câu nói “Debt is dumb. Cash is king.” (tạm dịch: Nợ là điều ngu ngốc. Tiền mặt mới là bá chủ.) trong series podcast The Ramsey Show.

Ông chia sẻ trong The Ramsey’s Show rằng bạn không nên dùng nợ trong mọi trường hợp, để tránh các rủi ro phá sản. Và những điều này cũng được đúc kết từ những kinh nghiệm xương máu của bản thân ông, khi việc mượn nợ khiến ông phá sản nhanh chóng trong những năm đầu sự nghiệp.

Quan điểm nào đúng?

Các nhân vật nổi tiếng với từng trường phái sử dụng nợ kể trên đều lấy kinh nghiệm của bản thân, để đưa ra những luận điểm chứng minh. Chính vì thế, việc xem xét đúng sai của hai quan điểm trên cũng thuộc phạm trù rất cá nhân.

Cả hai quan điểm trên đều có những điểm hợp lý. Vì nợ có thể là cứu cánh trong các trường hợp khẩn cấp như tai nạn hoặc giúp rút ngắn thời gian để bạn thực hiện dự định kinh doanh, nếu thu nhập hiện tại chưa đủ.

Việc hoàn toàn tự chủ tài chính trong mọi trường hợp là cách an toàn nhất, nhưng điều đó có thể không khả thi với tất cả, đặc biệt với các cá nhân và gia đình có mức thu nhập thấp.

Vì vậy, chúng ta cần thay đổi góc nhìn rằng nợ không xấu nếu chúng ta biết cách kiểm soát để nó không vượt ngoài tầm chi trả.

Kiểm soát nợ như thế nào?

Nợ có thể là đòn bẩy tăng thu nhập khi bạn đầu tư vào giáo dục, kinh doanh,... Tuy nhiên, nó vẫn luôn đi kèm với rủi ro rằng mức thu nhập dự kiến tăng đó sẽ không xảy ra hoặc chuyện kinh doanh không đạt lợi nhuận kỳ vọng.

Vì vậy, một trong những yếu tố quan trọng trong quản lý nợ chính là quản lý khả năng chi trả. Bạn có thể tham khảo chỉ số DTI (Debt-to-Income ratio).

Tỷ lệ nợ trên thu nhập (DTI) =Số nợ phải trả mỗi thángThu nhập trước thuế mỗi tháng x 100

Các khoản nợ ở trong tầm kiểm soát khi chỉ số DTI ở mức dưới 40%, nghĩa là bạn vẫn có thể sinh hoạt bình thường sau khi trích một phần thu nhập để trả nợ.

Nếu DTI vượt mức 40%, các khoản nợ đang gây áp lực lớn cho tài chính của bạn hay thậm chí dẫn đến nguy cơ vỡ nợ.

Chỉ số này có thể giúp bạn đưa ra quyết định có nên mượn nợ hay không và kiểm soát mức nợ trong khả năng chi trả của tài chính cá nhân và gia đình.

Mấu chốt của kế hoạch trả nợ

Lựa chọn cách thức trả nợ nào tùy thuộc vào các yếu tố:

- Mức thu nhập

- Mức chi tiêu

- Tính cách

- Tổng khoản nợ

- Mức lãi suất

- Tính cấp bách

- ….

Nhưng điểm tiên quyết chính là bạn cần gia tăng khoản tích lũy để chi trả các khoản nợ, và cố gắng chi trả toàn bộ trong thời gian ngắn nhất. Khoản tích lũy là khoản tiền còn lại của thu nhập sau khi trừ các chi tiêu khác.

Nguồn hình: Dailyo

Đồng thời việc tích lũy đều đặn không chỉ có ích khi bạn phải trả nợ mà còn giúp bạn tránh việc phải sử dụng nợ cho các nhu cầu mua sắm lớn hoặc các mục tiêu quan trọng như mua nhà, kết hôn, nuôi con,...

Ví dụ: Bạn tích lũy tiền trong gói không kỳ hạn 1Safe để nhận lợi nhuận mỗi ngày 0,0159654%, tương ứng với 5,5%/năm. Tính năng Đặt lịch giao dịch sẽ giúp bạn tự động rút khoản tích lũy từ 1Safe về tài khoản để bạn chi trả các khoản nợ đúng hạn.

Ngoài ra, bạn có thể sử dụng gói 1Term và 1Income để lên kế hoạch tích lũy cho việc chi trả các khoản nợ lớn vì mức lợi nhuận tối ưu hơn - đến 9,9%/năm.

Ví dụ: Bạn gửi 500 triệu đồng vào gói 1Income thì sau một năm bạn sẽ nhận lợi nhuận 49.500.000 VNĐ, tương ứng lợi nhuận 9,9%/năm. Lúc này tốc độ phát triển tài chính của bạn sẽ được đẩy nhanh hơn, từ đó giúp bạn hoàn tất khoản nợ sớm hơn.

📲Trải nghiệm 1Long: https://onelong.app.link/JYIRxyR0zHb

Một kế hoạch trả nợ hoàn hảo?

Trong bài viết này, 1Long sẽ giới thiệu với bạn những phương pháp quản lý và lên kế hoạch trả nợ phổ biến. Từ đó, bạn sẽ có thêm những gợi ý cho bản kế hoạch của riêng mình.

Nguồn hình: Investopedia

Phương pháp Tuyết Lở (Avalanche Approach)

Phương pháp Tuyết Lở (Avalanche approach) là cách bạn trả nợ theo thứ tự lãi suất từ Cao xuống Thấp của các khoản nợ.

Đặc điểm của phương pháp này là:

- Tập trung trả dứt khoản nợ có lãi cao nhất.

- Duy trì trả mức tối thiểu các khoản nợ còn lại.

- Tiếp tục cho đến khi trả hết tất cả nợ.

Ưu điểm của phương pháp này là bạn sẽ xử lý được phần nợ có lãi suất cao nhất, để có thể dứt điểm khoản tiền lãi cao mỗi tháng. Cách này khá hiệu quả nếu bạn chỉ đang trả số lượng nợ tương đối không quá cao.

Tuy nhiên, nhược điểm lớn của phương pháp Tuyết Lở là không tạo ra động lực liên tục để bạn duy trì theo đuổi kế hoạch. Bạn sẽ cần quyết tâm và dồn lực để chi trả cho phần nợ có lãi suất cao nhất, trong khi các khoản nợ khác vẫn đang rút tiền từ ví bạn mỗi tháng, khiến cho phần giải quyết nợ của bạn cảm giác mãi không thể xong được.

Tâm lý của bạn sẽ chịu một áp lực cực kỳ lớn, dẫn đến khả năng dễ từ bỏ.

Phương pháp Quả Cầu Tuyết (Snowball Method)

Khác với phương pháp Tuyết Lở, trả nợ theo phương pháp Quả Cầu Tuyết (Snowball Method) là ưu tiên trả khoản nợ theo số tiền nợ từ Thấp Đến Cao.

Đặc điểm của phương pháp Quả Cầu Tuyết là:

- Tập trung trả dứt khoản nợ nhỏ nhất.

- Duy trì trả mức tối thiểu cho các khoản nợ còn lại.

- Tiếp tục cho đến khi trả hết tất cả nợ.

Nghiên cứu của Kellogg - The snowball approach to debt cho thấy tỷ lệ bạn theo đuổi phương pháp này đến cùng và có tỷ lệ thành công hơn.

Easy Victories (chiến thắng dễ dàng) này sẽ là liều dopamin kéo bạn tiếp tục, giống như khi bạn được level-up lúc chơi game vậy.

Rõ ràng nếu xét về tính toán thì cách trả nợ theo thứ tự Lãi suất (Cao xuống Thấp) là hiệu quả nhất. Nhưng trên thị tế, chúng ta lại có động lực và kiên trì với cách trả nợ theo khoản tiền phải trả (Thấp đến Cao).

Trong cuốn sách Tâm lý học tiền tệ, tài chính thực ra lại liên quan mật thiết đến cách bạn quản lý cảm giác hơn là phân tích các chỉ số.

Phương pháp Gộp Nợ (Debt Consolidation)

Nguồn hình: Credello

Gộp nợ là phương pháp dùng một khoản nợ khác với mức lãi suất thấp hơn mức lãi suất của các khoản nợ bạn đang có, để trả tất cả. Hay nói cách khác, gộp nợ là cách bạn dùng nợ để trả nợ.

Ưu thế của cách này là bạn không cần xem xét và cân nhắc nhiều khoản nợ cùng một lúc, mà chỉ cần tập trung vào một khoản nợ duy nhất. Đồng thời, cách này giúp bạn giảm số tiền phải trả mỗi tháng xuống thấp hơn tổng số phải trả nếu duy trì cách cũ.

Cách này có thể hiệu quả nếu bạn đang phải trả các khoản nợ thẻ tín dụng với lãi suất 30% - 40% mỗi tháng, hoặc bạn có thể chi trả mức lãi suất hàng tháng cho khoản nợ gộp dùng để trả cho toàn bộ khoản nợ của bạn.

Nhưng trong trường hợp ngược lại, phương pháp gộp nợ có thể sẽ khiến bạn kiệt quệ cả về tinh thần và tài chính. Vì thế, cân nhắc mức chi trả để bạn vẫn có thể duy trì mức sống cơ bản và kiên trì hoàn thành kế hoạch.

Kết luận

Nợ không hẳn là điều xấu xa hay cản trở bạn đến tự do tài chính, mà là việc mất kiểm soát với nợ mới là nguyên nhân.

Nhiều cá nhân có thể thay đổi cuộc đời với những khoản nợ để đi học hoặc mở kinh doanh. Có thể họ may mắn, nhưng điều quan trọng chính là việc chúng ta cân nhắc lợi hại giữa các lựa chọn và khả năng chi trả.

Ai cũng nghĩ tài chính là con số khô khan, nhưng thật ra quản lý tài chính cá nhân lại cần nhiều đến quản lý cảm xúc của chúng ta.

1Long hy vọng các thông tin trên có thể giúp bạn lên kế hoạch phù hợp nhất với thu nhập, chi tiêu, và cả tính cách của bạn nhé. Hẹn gặp ở các bài viết tiếp theo!

Xây dựng tài chính bền vững cùng 1Long

Chia sẻ bài viết này trên: