![[Review] Tất cả các sản phẩm tiết kiệm ở Vietcombank 2025](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2F1long-website%2Fblog%2F1cc7df35-cb4a-4984-b8f2-c12f9e5ae663.png&w=3840&q=75)

Thị trường tài chính

[Review] Tất cả các sản phẩm tiết kiệm ở Vietcombank 2025

Xem ngay các gói tiết kiệm Vietcombank năm 2025, ưu đãi và kỳ hạn sinh lời cao!

ĐƯỢC VIẾT BỞI ADMIN

19 tháng 4, 2025

Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

Dưới đây là tổng hợp chi tiết các gói tiết kiệm tại Vietcombank năm 2025, giúp bạn lựa chọn phương án phù hợp với nhu cầu tài chính cá nhân.

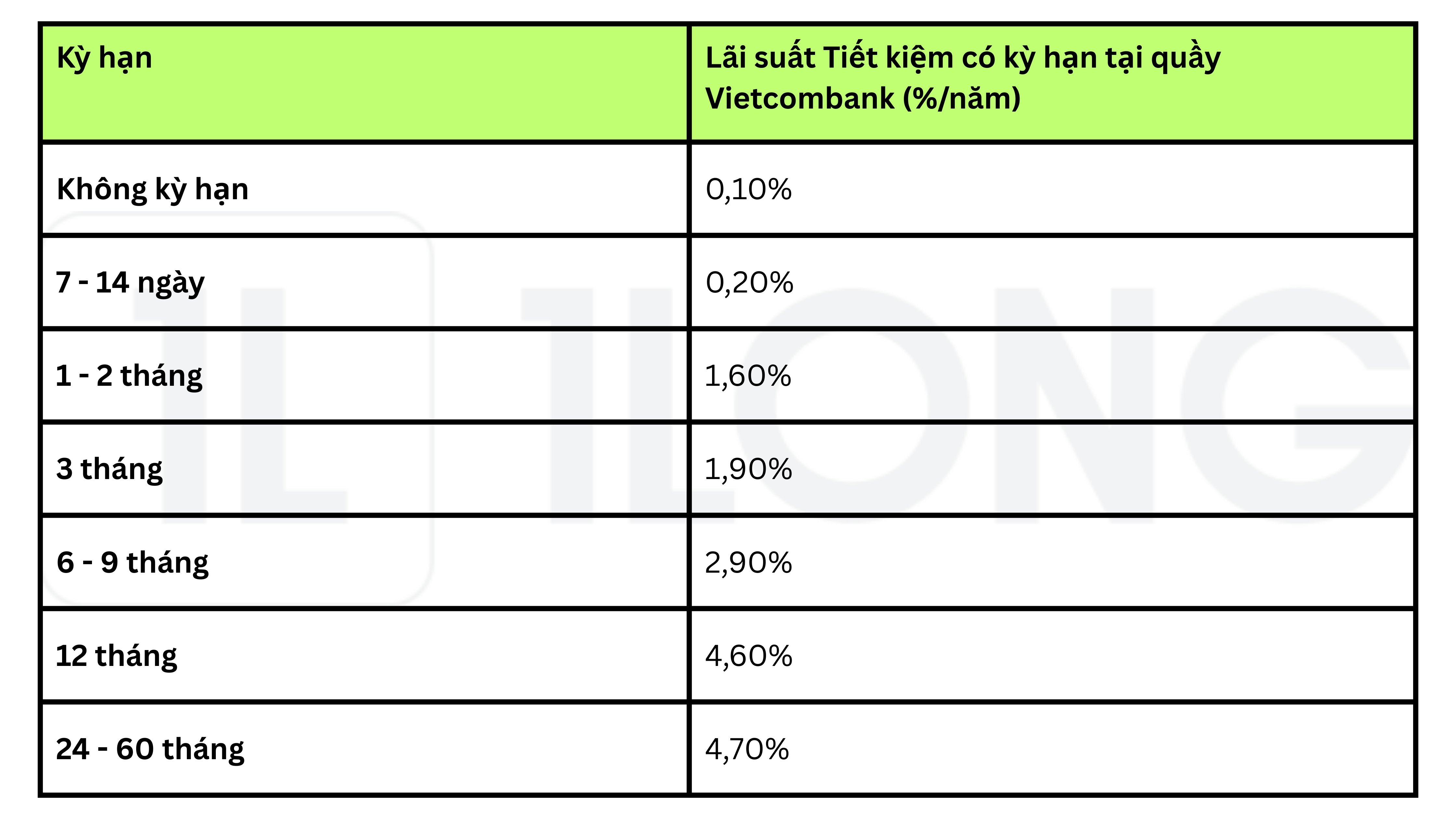

1. Tiết kiệm có kỳ hạn tại quầy

Ví dụ: Bạn gửi 100 triệu đồng kỳ hạn 12 tháng, lãi suất 4,6%/năm. Cuối kỳ, bạn nhận được 104,6 triệu đồng.

Lưu ý khi gửi tiền có kỳ hạn tại quầy Vietcombank

- Nếu rút trước hạn, toàn bộ số tiền sẽ chỉ được hưởng lãi suất không kỳ hạn (~0,10%/năm) – rất thấp.

- Phải đến trực tiếp quầy để mở hoặc tất toán – không tiện bằng gửi online.

- Khi hết kỳ hạn mà không tất toán, khoản tiền gửi có thể được tự động tái tục sang kỳ hạn cũ với lãi suất tại thời điểm tái tục.

Gợi ý:

- Phù hợp với: Người thích giao dịch trực tiếp, muốn đảm bảo an toàn tuyệt đối và nhận tư vấn rõ ràng từ nhân viên.

- Nếu bạn có khả năng sử dụng công nghệ: Cân nhắc gửi tiết kiệm online để hưởng lãi suất cao hơn và thao tác nhanh chóng.

- Nếu cần rút trước hạn thường xuyên: Hãy lựa chọn tiền gửi linh hoạt để tránh mất toàn bộ lãi suất.

2. Tiết kiệm trực tuyến (VCB Digibank)

Dành cho khách hàng ưa thích sự tiện lợi, có thể mở sổ tiết kiệm mọi lúc, mọi nơi qua ứng dụng VCB Digibank.

Ví dụ: Bạn gửi 50 triệu đồng kỳ hạn 6 tháng, lãi suất 2,9%/năm. Cuối kỳ, bạn nhận được khoảng 50,725 triệu đồng.

Lưu ý khi tiết kiệm trực tuyến Vietcombank

- Chỉ gửi qua ứng dụng VCB Digibank: Bạn cần đăng ký dịch vụ Internet Banking hoặc Mobile Banking trước khi gửi.

- Không rút từng phần gốc được – nếu cần rút trước hạn, toàn bộ sổ bị tất toán và hưởng lãi không kỳ hạn (~0,10%/năm).

- Không áp dụng được cho đồng ngoại tệ – chỉ gửi được bằng VND.

- Không hỗ trợ khách hàng doanh nghiệp, chỉ dành cho cá nhân.

- Hạn chế giao dịch tiền mặt: Không thể nạp tiền mặt trực tiếp vào sổ online – cần chuyển khoản từ tài khoản thanh toán.

3. Tiền gửi rút gốc linh hoạt

Phù hợp với khách hàng cần sự linh hoạt trong việc rút tiền trước hạn mà vẫn được hưởng lãi suất cho phần tiền giữ lại.

Ví dụ: Bạn gửi 100 triệu đồng kỳ hạn 12 tháng, sau 6 tháng rút 30 triệu đồng. Phần còn lại 70 triệu đồng tiếp tục hưởng lãi suất 4,6%/năm cho đến hết kỳ hạn.

Lưu ý khi gửi tiền rút gốc linh hoạt tại Vietcombank

- Cần xác định rõ số tiền có thể chưa cần dùng đến: Nếu bạn rút gốc quá sớm, phần tiền đó chỉ hưởng lãi suất không kỳ hạn rất thấp (~0,1%), dẫn đến lợi nhuận giảm mạnh.

- Không thể rút lãi trước: Lãi chỉ được trả vào cuối kỳ đối với phần còn lại giữ đúng hạn. Không áp dụng lãi định kỳ hoặc trả trước.

- Rút gốc linh hoạt, nhưng phải thực hiện tại quầy: Không thể rút gốc online – bạn cần đến đúng chi nhánh đã gửi tiền để thực hiện lệnh rút.

- Không chia nhỏ được lãi suất cho từng phần rút cụ thể trên kênh điện tử – phải ghi nhớ rõ thời điểm rút để kiểm soát lợi nhuận.

- Giữ lại phần lớn tiền càng lâu, càng có lợi: Nếu bạn chỉ rút phần nhỏ và để phần lớn gốc đến cuối kỳ, bạn vẫn có thể hưởng mức lãi suất cao gần như ban đầu.

- Nên dùng khi có kế hoạch tài chính chưa cố định: Đây là lựa chọn tốt khi bạn không chắc chắn sẽ giữ toàn bộ số tiền đến cuối kỳ, nhưng vẫn muốn tối ưu hóa lãi suất cho phần tiền giữ lại.

4. Tiết kiệm tích lũy

Dành cho khách hàng muốn tích lũy định kỳ với số tiền nhỏ, phù hợp với kế hoạch tài chính dài hạn.

Ví dụ: Bạn gửi ban đầu 3 triệu đồng, sau đó mỗi tháng gửi thêm 1 triệu đồng trong 12 tháng. Tổng số tiền gửi là 15 triệu đồng, lãi suất áp dụng theo kỳ hạn và chính sách của ngân hàng.

Lưu ý khi gửi tiền với sản phẩm Tiết kiệm tích luỹ tại Vietcombank

- Phải gửi đúng định kỳ: Nếu bạn bỏ lỡ kỳ gửi, hệ thống sẽ không tự động trừ tiền – bạn cần chủ động lên lịch gửi hàng tháng để đạt mục tiêu tích lũy và tối ưu lãi.

- Không thể thay đổi kỳ hạn hoặc số tiền gửi sau khi mở sổ: Vì vậy, hãy tính toán kỹ tài chính trước khi bắt đầu để duy trì đều đặn.

- Nếu rút trước hạn, lãi suất rất thấp: Toàn bộ số tiền sẽ bị tính lãi suất không kỳ hạn nếu rút sổ trước kỳ hạn, không phân chia theo từng phần đã gửi.

- Không linh hoạt trong rút gốc từng phần: Khác với tiền gửi linh hoạt, bạn phải tất toán toàn bộ khi muốn rút trước hạn.

- Chỉ áp dụng cho cá nhân, không hỗ trợ khách hàng doanh nghiệp.

- Không áp dụng lãi suất bậc thang – lãi suất tính đều cho tất cả các khoản gửi định kỳ, dù số tiền cao hay thấp.

- Khó tính lãi chính xác nếu gửi không đều: Hệ thống tính lãi theo từng kỳ nộp tiền – nên gửi đúng ngày mỗi tháng để tối ưu lãi suất cộng dồn.

Hy vọng bảng tổng hợp trên sẽ giúp bạn lựa chọn được sản phẩm tiết kiệm phù hợp với nhu cầu và mục tiêu tài chính của mình.

Xây dựng tài chính bền vững cùng 1Long

Chia sẻ bài viết này trên: