Quản Lý Tài Chính

Khi Tài Chính và Gian Bếp Không Còn Là “Lãnh Địa” Độc Quyền?

Phụ nữ độc lập tài chính, liệu có ảnh hưởng đến quyết định thành gia lập thất?

ĐƯỢC VIẾT BỞI ADMIN

29 tháng 7, 2024

Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

“Mẹ à, Con Đã Là Người ‘Đàn Ông’ Giàu Có Rồi”

Đây là câu nói nổi tiếng của Cher, nữ danh ca nổi tiếng thế giới trong cuộc phỏng vấn của bà năm 1996, khi được hỏi quan điểm về đàn ông và việc kết hôn của bà.

Cher kể rằng mẹ bà từng nói “Rồi sau này con sẽ phải ổn định, và tìm một người đàn ông giàu có để kết hôn thôi!”, thì bà đáp lại mẹ “Mẹ à, con đã là người ‘đàn ông’ giàu có rồi.” (nguyên văn: “Mom, I’m a rich man”).

Điều này hoàn toàn có cơ sở khi Cher là một trong nghệ sĩ có nhiều đĩa đơn bán chạy nhất mọi thời đại, và bà đang sở hữu khối tài sản ước tính lên đến $360 triệu.

Sau hơn hai thập kỷ, “Mom, I’m a rich man” của Cher vẫn tiếp tục truyền cảm hứng về sự độc lập của phụ nữ. Taylor Swift cũng sử dụng câu nói này trong MV You need to calm down để cổ vũ phụ nữ tự do lựa chọn lối sống của mình, và lan truyền thông điệp tôn trọng khác biệt để tử tế với nhau.

Một câu nói đơn giản, nhưng lại có sức lan tỏa mạnh mẽ như vậy là vì quan điểm của Cher đã phần nào giúp nhiều phụ nữ tháo gỡ áp lực đến tuổi là phải kết hôn, ổn định,v.v. Bởi phụ nữ có thể độc lập tài chính bằng những nỗ lực tự thân thay vì hoàn toàn trông cậy vào một tấm chồng. Nên phụ nữ đến với hôn nhân là vì để đồng hành hơn là phụ thuộc, và kết hôn giờ đây là một trong những, chứ không phải là lựa chọn duy nhất.

Bao Nhiêu Tiền Thì Mới Độc Lập Tài Chính?

Bạn không cần phải sở hữu hàng triệu đô la như Cher hay Taylor Swift thì mới gọi là độc lập tài chính. Vì “độc lập tài chính là khi bạn có thể chi trả mọi chi phí trong cuộc sống mà không bị phụ thuộc vào người khác hoặc vướng vào nợ xấu.”

Vậy nó khác gì với tự do tài chính? Đọc bài viết Tự Do Tài Chính: Những Sai Lầm và Tấm Bản Đồ Đến ‘Miền Đất Hứa’ để tìm hiểu thêm.

Nói đơn giản hơn, độc lập tài chính là việc bạn có thu nhập ổn định, ở mức lớn hơn mức chi tiêu, đồng thời cho phép bạn duy trì tài khoản tích lũy để chuẩn bị cho các kế hoạch dài hạn, và ứng phó rủi ro trong tương lai.

Dù không thể đưa ra con số cụ thể, nhưng những thông tin dưới đây sẽ là nguồn tham khảo hữu ích để bạn từng bước đạt độc lập tài chính.

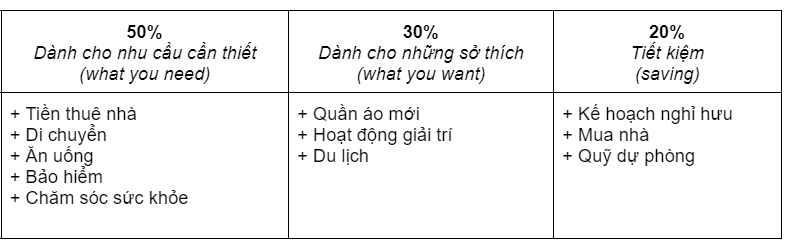

- Thực hành tiết kiệm theo quy tắc 50/30/20, khi đều đặn tích lũy 20% thu nhập sau khi chi trả các khoản thiết yếu và sở thích.

- Tìm kiếm các kênh tích lũy an toàn với mức lợi nhuận tối ưu để tiền tự sinh ra tiền. Ví dụ, khi bạn gửi tiền vào 1Safe, một sản phẩm tích lũy không kỳ hạn của 1Long, thì bạn có thể hưởng mức lợi nhuận lên đến 6%/năm. Bạn có thể nạp rút linh hoạt với 1Safe mà không bị ràng buộc kỳ hạn hay ảnh hưởng đến mốc lợi nhuận đã đạt. Trải nghiệm tính năng 1Safe Calculator để lập kế hoạch tài chính dễ dàng hơn.

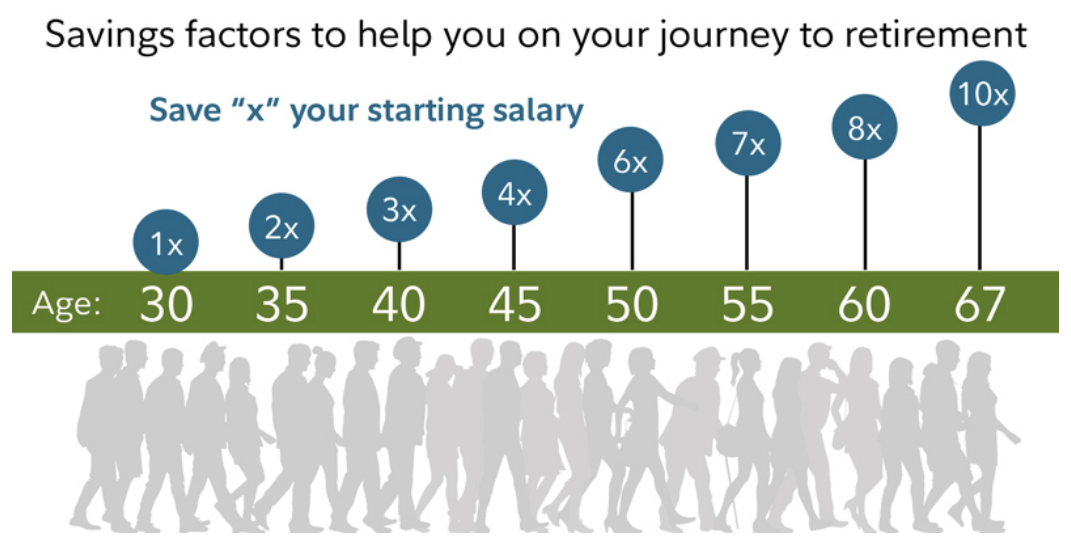

- Tham khảo hướng dẫn của Fidelity để cân nhắc số tiền tích lũy bạn cần có ở mỗi độ tuổi, để chuẩn bị tốt cho kế hoạch nghỉ hưu. Ví dụ: Bạn vừa ra trường và có thu nhập trung bình mỗi năm là 120 triệu đồng thì Fidelity đề xuất số tiền tiết kiệm bạn nên là 120 triệu đồng khi bạn 30 tuổi. Nhưng số tiền đó cần gấp hai lần mức thu nhập khi bạn 35 tuổi, tức là lúc đó bạn nên có 240 triệu đồng trong tài khoản tiết kiệm.

- Lập quỹ dự phòng (emergency fund) với số tiền bằng chi phí sinh hoạt của 3 đến 6 tháng. Tương lai chứa nhiều điều bất ngờ, nên việc có quỹ dự phòng sẽ giúp bạn ứng phó tốt cho những trường hợp như thất nghiệp, bệnh tật, kinh tế suy thoái, lạm phát, v.v. 1Term là một trong những giải pháp tích lũy tối ưu cho các kế hoạch dài hạn, như quỹ phòng hộ. Vì khi bạn tích lũy với 1Term càng lâu, lợi nhuận sẽ càng cao, lên đến 8,5%/năm. Đồng thời để đảm bảo sự chủ động của bạn với nguồn tiền của mình, 1Term cho phép nạp rút linh hoạt tiền tích lũy trong 1Term, mà không làm ảnh hưởng đến lợi nhuận hay bị hạn chế bởi các kỳ hạn.

- Nghiên cứu quy tắc 4% để bắt đầu lên kế hoạch tích lũy cho một kỳ nghỉ hưu an nhàn. Quy tắc này gợi ý bạn cần có số tiền gấp 25 lần thu nhập để mỗi năm trích 4% số tiền đó để chi tiêu trong lúc đã nghỉ hưu. Ví dụ: Bạn đang có thu nhập 120 triệu đồng/năm. Theo quy tắc 4%, năm bạn 60 tuổi số tiền trong tài khoản của bạn cần có là 3 tỷ đồng. Nếu bạn gửi số tiền này vào 1Term để hưởng mức lợi nhuận 8,5%/năm, thì bạn sẽ có thêm 255 triệu đồng/năm để chi tiêu trong lúc nghỉ hưu.

Tài Chính và Gian Bếp Không Còn Là “Lãnh Địa” Độc Quyền?

Thành gia lập thất được cho là một trong những bệ phóng phát triển, theo quan điểm “an cư lạc nghiệp” của người xưa. Nhưng giờ đây có vẻ người trẻ lại xem nó như một áp lực vì những con số tài chính liên quan - chi phí đám cưới, mua nhà, sinh hoạt phí, chăm sóc và giáo dục con cái,...

Những cuộc tranh luận cho rằng phụ nữ quá độc lập, trong tài chính và cảm xúc, sẽ phần nào gây ra sức ép cho ‘phái mạnh’. Chúng ta đang có cuộc thi đua giữa hai giới sao?

Nếu cả vợ lẫn chồng đều có độc lập tài chính thì sự ‘chung sức’ này sẽ khiến việc kết hôn trở nên nhẹ nhàng hơn? Đơn giản là tài chính gia đình không còn là vai trò “độc quyền” của ai cả, mà hoàn toàn có thể được chia sẻ và vun đắp từ hai vợ chồng. Và gian bếp gia đình không chỉ là nơi chỉ có phụ nữ nữa.

Nếu một phụ nữ lựa chọn ở nhà làm nội trợ, thì sao? Nếu đó là lựa chọn của cô ấy, thì quá tốt. Không nhất thiết phải xông xáo làm ăn, hay tập trung sự nghiệp thì mới là người phụ nữ hiện đại.

Quyền nữ là để tôn vinh sự tự do để phụ nữ lựa chọn cuộc sống mà cô ấy mong muốn. Nên ‘phái mạnh’ cũng cần có quyền nam, phải không? Nên nếu một người đàn ông lựa chọn ở nhà làm nội trợ, thì có vấn đề gì đâu.

Miễn là những lựa chọn và quyết định đó khiến họ hài lòng với cuộc sống độc thân hay lập gia đình, chứ không phải vì họ phải chạy theo những khuôn mẫu chung của xã hội.

Để góp phần hỗ trợ mỗi cá nhân và gia đình quản lý tài chính an toàn và hiệu quả hơn, ứng dụng Fintech 1Long tạo ra hai sản phẩm tích lũy là 1Safe và 1Term, với mức lợi nhuận tối ưu lên đến 8,5%/năm và cơ chế rút tiền linh hoạt.

Nhận được sự tin tưởng từ các quỹ đầu tư lớn bao gồm Iterative, Monk’s Hill Ventures, R2VP và Orionis Capital với số tiền gọi vốn thành công US$500.000, 1Long có nguồn lực lớn để phát triển các sản phẩm công nghệ giúp người dùng tích lũy và gia tăng tài sản tối ưu nhất.

Gần đây thì 1Long lọt top 2 trong danh sách 50 startups phát triển nhanh nhất tại Việt Nam, theo thống kê của Tech In Asia.

📲Tải và trải nghiệm ứng dụng 1Long tại đây.

Xây dựng tài chính bền vững cùng 1Long

Chia sẻ bài viết này trên: