Quản Lý Tài Chính

An Cư Lạc Nghiệp: Liệu Có Lỗi Thời?

Mục tiêu mua nhà, kết hôn lỗi thời hay thực sự trở nên vượt tầm với người trẻ?

ĐƯỢC VIẾT BỞI ADMIN

10 tháng 7, 2024

Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

“An cư lạc nghiệp” là cách nói quen thuộc để nhấn mạnh tầm quan trọng của việc thành gia lập thất để một người có chỗ dựa vững chắc phát triển sự nghiệp, và tiền tài. Nhưng một hiệu ứng ngược đang diễn ra, khi người trẻ Việt dường như đang ưu tiên “lạc nghiệp” để có đủ tài chính cho mục tiêu “an cư”!

Người trẻ nghĩ “lạc nghiệp” mới “an cư” được?

“An cư” xoay quanh hai chủ đề lớn - Nhà Đất và Kết Hôn. Quan niệm của người xưa có những lập luận rất hợp lý. Nhưng có vẻ tình thế hiện nay đang theo chiều hướng đảo ngược? Để kiểm chứng, hãy cùng xem qua tình hình bất động sản, và tỷ lệ kết hôn tại Việt Nam những năm gần đây như thế nào.

Hôn nhân là chuyện cả đời, không nên vội!

Các ứng dụng hẹn hò thì tăng trưởng đều, năm 2023 đạt gần $5,4 tỷ doanh thu. Ai cũng muốn yêu, nhưng có vẻ mọi người đang ‘chill’ với hôn nhân. Dữ liệu về Our World In Data (OWID) cho thấy chiều hướng giảm của tỷ lệ kết hôn trên toàn thế giới.

Người Việt cũng gia nhập vào xu hướng này. Số liệu cho thấy người kết hôn ở độ tuổi 20-24 giảm từ 37,6% (nam), và 57,5% (nữ) vào năm 1989 xuống còn 19,6% (nam), và 44,3% (nữ) vào năm 2019. Điều này cho thấy độ tuổi kết hôn trung bình tại Việt Nam đang tăng. Cụ thể, năm 2022 người dân TP.HCM thường kết hôn khi 29,8 tuổi, cao nhất cả nước. Bám sát theo sau là Cần Thơ với 29,3 tuổi và Hà Nội với 26,9 tuổi.

Theo phân tích của các chuyên gia tài chính trong phóng sự “Vì sao chúng ta không còn kết hôn nữa?” trên CNBC, việc kết hôn đi đôi với trách nhiệm và sự đảm bảo nguồn tài chính ổn định. Chi phí cho tiệc cưới chỉ là bề nổi của tảng băng chìm.

Bạn cần một ngôi nhà rộng hơn, một chiếc xe để di chuyển, khoản tiền sinh con, bỉm sữa, và giáo dục cho con cái. Chưa kể những khoản đột xuất cho người thân hai bên nội ngoại. Sức ép tài chính được cho là lý do chính khiến người trẻ trì hoãn việc kết hôn.

Các thông tin về người trẻ giàu có tự thân, hoặc đạt mức thu nhập vài chục đến tỷ đồng mỗi tháng cũng gây ra tâm lý phải tạo dựng sự nghiệp, và trở nên giàu có trước. Áp lực đồng trang lứa (peer pressure) gia tăng mạnh mẽ bởi sự phát triển của mạng xã hội. Nếu bạn ở lứa Millennials, thì mọi thứ còn trở nên căng thẳng hơn với những hiệu ứng từ các cuộc khủng hoảng 30 tuổi.

Vì vậy, nhiều người quyết định tập trung phát triển sự nghiệp để vững vàng rồi mới kết hôn. Tài chính ổn định là nền tảng cho cuộc sống hôn nhân hạnh phúc. Chính mưu cầu này thúc đẩy họ làm việc nhiều hơn,Nhưng cũng đồng nghĩa với việc kết hôn trễ hơn.

Không vội kết hôn, nhưng người Việt trẻ nôn mua nhà?

Khảo sát của tập đoàn công nghệ bất động sản Property Guru, nhu cầu tìm mua nhà ở nhóm tuổi từ 22 đến 34 tuổi tăng từ 39% năm 2021, lên hơn 42% trong năm 2023. Trong khi năm 2023, nhóm 32 đến 40 tuổi chỉ chiếm 24%.

Điều này phần nào cho thấy dấu hiệu tích cực trong thu nhập của người trẻ Việt, dù tình hình kinh tế đang biến động. Nhưng chúng ta cần quan sát và nghiên cứu các yếu tố cộng hưởng khác, để có góc nhìn toàn diện hơn.

Để giải thích cho sự “trẻ hóa” độ tuổi mua nhà, một số chuyên gia tài chính cho rằng giá trị các giao dịch bất động sản giảm mạnh ở năm 2023 do sự suy thoái của thị trường, có thể là một trong những nguyên nhân.

Đồng thời, mức lãi suất vay mua nhà ở các ngân hàng Việt Nam và nước ngoài ghi nhận mức thấp kỷ lục trong 20 năm qua. Tháng 12/2023, ngân hàng VP banks là ngân hàng đưa ra lãi vay mua nhà thấp nhất ở mức 5,9%/năm.

Cho nên, người trẻ mạnh dạn mua nhà trả góp, cũng là cách ứng phó với giá nhà thuê tăng cao. Tính đến cuối tháng 10/2023, tín dụng bất động sản đạt khoảng 2,75 triệu tỷ đồng, tương đương với 20,4% tổng dư nợ kinh tế, tăng 6,75% so với cuối 2022.

Một yếu tố nữa là những chương trình ưu đãi để kích cầu của các sàn thương mại bất động sản. Đầu năm 2024, Vinhomes cho phép người mua vay 70% giá trị BĐS trong thời hạn tối đa 15 năm. Dù chỉ áp dụng cho một vài chung cư cụ thể, nhưng chương trình thúc đẩy người Việt trẻ mua nhà trả góp vì giá thuê nhà hiện đang tăng chóng mặt.

Những yếu tố “thiên thời, địa lợi” này rõ ràng tạo ra nhiều cơ hội giúp người trẻ ổn định nơi ở để “an cư”. Nhiều người hừng hực nhiệt huyết với viễn cảnh sở hữu ngôi nhà mơ ước. Nhưng thực tế đến ngay với gáo nước lạnh, khi họ phải đối diện với những chi phí trả trước những khoản vay, và gồng gánh mức lãi mỗi tháng.

“An cư” đắt giá bao nhiêu?

Theo nghiên cứu khảo sát các khách hàng đang mua nhà trả góp tại TP HCM trong 5 năm qua, một người độc thân cần thu nhập 25 - 30 triệu đồng/tháng, hộ gia đình là 35-40 triệu đồng/tháng mới có thể mua nhà.

Trong khi đó, theo báo cáo Tổng Cục Thống Kê, thu nhập bình quân của lao động Việt Nam đạt 7,1 triệu đồng/người/tháng vào năm 2023. Như vậy, trung bình một người sẽ kiếm được 85,2 triệu đồng/năm.

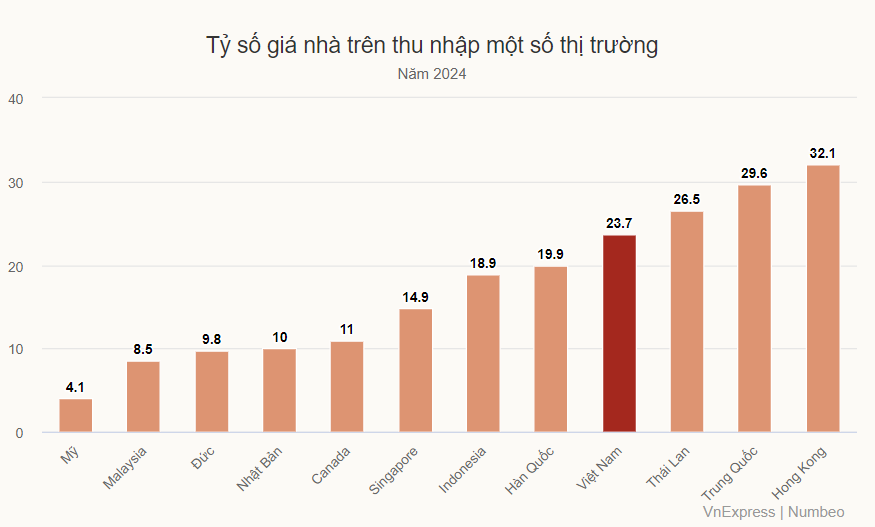

Numbeo vừa cập nhật Tỷ số giá nhà trên thu nhập (House price to income ratio - HPR) tại Việt Nam năm 2024. Giá nhà trung bình ở Việt Nam hiện gấp 23,7 lần thu nhập trung bình hàng năm hộ gia đình, nhích nhẹ từ mức 23,5 hồi 2023. Kết hợp các số liệu này, thì giá nhà tại Việt Nam ước tính hơn 2 tỷ đồng.

Không phải tô hồng rồi lại làm xám bức tranh viễn cảnh “an cư”, những số liệu này giúp bạn có góc nhìn thực tế hơn. Từ đó, bạn có thêm cơ sở để xác định số tiền cụ thể cần có để đạt mục tiêu “an cư”. Và điều bạn cần làm thực ra rất đơn giản - tập trung tăng mức thu nhập và quản lý chi tiêu cá nhân và gia đình.

“An cư lạc nghiệp” không lỗi thời, chỉ là thay đổi góc nhìn

Từ quan niệm của người xưa về “an cư lạc nghiệp”, chúng ta có cơ hội bàn sâu, bàn kỹ về chuyện lên kế hoạch đạt tự do tài chính, để mua nhà và yên bề gia thất. Một mái ấm gia đình, cả nghĩa đen lẫn nghĩa bóng, chắc chắn sẽ là bệ phóng để bạn yên tâm phát triển sự nghiệp.

Nhưng sự “an cư” không đến từ ngôi nhà vật lý khiến bạn gồng mình trả lãi mỗi tháng, hay việc cưới chạy deadline 30 tuổi của chính phủ. “An cư” thực ra đến từ cảm giác ổn định khi bạn biết mình đang có kế hoạch tích lũy và đầu tư hiệu quả, giúp bạn đến gần hơn với sự độc lập và tự do tài chính.

Mua nhà và kết hôn là câu chuyện của một kế hoạch tài chính dài hạn, trọng tâm là tính kỷ luật và linh hoạt trong tích lũy và đầu tư. Hiểu được điều đó, 1Long đã phát triển những giải pháp tích lũy an toàn với mức lợi nhuận cao, góp phần giúp các bạn trẻ hiện thực hóa ước mơ của mình.

Gói tích lũy kỳ hạn 1Income là lựa chọn tối ưu cho kế hoạch "an cư lạc nghiệp", với lợi nhuận lên đến 9,9%/năm. Hẹn bạn ở bài viết sau về cách lên kế hoạch tài chính để người trẻ mua nhà, và chuẩn bị cho cuộc sống hôn nhân.

Xây dựng tài chính bền vững cùng 1Long

Chia sẻ bài viết này trên: