Quản Lý Tài Chính

9 Dấu Hiệu Bạn Đang Tiết Kiệm Thông Minh – Kiểm Tra Ngay

Kiểm tra ngay 9 dấu hiệu để nhận biết mình có đang tiết kiệm hiệu quả hay không.

ĐƯỢC VIẾT BỞI ADMIN

23 tháng 9, 2025

Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

Cập nhật lần cuối: 23/09/2025

Tác giả: Nguyễn Minh An – Chuyên gia quản lý tài chính cá nhân & SEO

Tiết kiệm không chỉ là chuyện bỏ tiền vào ống heo hay gửi ngân hàng. Đó là một thói quen tài chính thể hiện bạn biết cách quản lý tiền, chuẩn bị cho tương lai và giảm thiểu rủi ro trong cuộc sống. Nhiều người tưởng rằng mình đang tiết kiệm, nhưng thực ra chỉ là “còn dư tiền” sau khi chi tiêu. Vậy làm sao để biết bạn đã thực sự biết tiết kiệm? Bài viết này đưa ra 9 dấu hiệu rõ ràng nhất để bạn tự kiểm tra. Nếu bạn có trên 7 dấu hiệu, nghĩa là bạn đang đi đúng hướng. Nếu chưa, đây là lúc cần thay đổi.

Dấu hiệu 1: Có quỹ khẩn cấp đủ 3–6 tháng chi phí sinh hoạt

Quỹ khẩn cấp là dấu hiệu số một của người biết tiết kiệm. Quỹ khẩn cấp là số tiền dự phòng để ứng phó với các tình huống bất ngờ như mất việc, ốm đau, tai nạn. Người biết tiết kiệm luôn ưu tiên xây dựng quỹ này trước khi nghĩ đến đầu tư hay mua sắm lớn.

Nếu bạn chi tiêu trung bình 12 triệu đồng mỗi tháng, quỹ khẩn cấp lý tưởng nên nằm trong khoảng từ 36 triệu đến 72 triệu. Khi có khoản dự phòng này, bạn sẽ không bị động phải vay nóng, vay tín dụng đen hoặc rút tiền đầu tư một cách vội vàng khi khủng hoảng xảy ra.

Theo khuyến nghị của World Bank (2023), 60% hộ gia đình tại các quốc gia đang phát triển gặp khó khăn khi đối mặt với chi phí khẩn cấp, bởi họ không có quỹ tiết kiệm dự phòng. Điều đó cho thấy sự cần thiết của khoản quỹ này.

Dấu hiệu 2: Luôn trích ra ít nhất 20% thu nhập để tiết kiệm

Người tiết kiệm giỏi “trả cho mình trước”. Người chưa có thói quen tiết kiệm thường nghĩ rằng: “Hết tháng xem còn dư bao nhiêu thì để dành.” Nhưng thực tế, rất hiếm khi có khoản “dư”. Người biết tiết kiệm luôn áp dụng nguyên tắc “pay yourself first” – trả cho chính mình trước.

Cụ thể, khi nhận lương, họ tự động trích ít nhất 20% để đưa vào tài khoản tiết kiệm hoặc đầu tư, sau đó mới phân bổ phần còn lại cho chi tiêu hằng ngày. Đây là cách đảm bảo bạn luôn tích lũy đều đặn.

Ví dụ: Thu nhập của bạn là 20 triệu, ngay lập tức chuyển 4 triệu vào tài khoản tiết kiệm. Nếu bạn duy trì liên tục trong 5 năm, với lãi suất 6%/năm, bạn sẽ có hơn 280 triệu – đủ để đạt nhiều mục tiêu tài chính quan trọng.

Dấu hiệu 3: Bạn tách biệt tài khoản tiết kiệm và tài khoản chi tiêu

Một trong những nguyên nhân khiến nhiều người “ăn mòn” tiền tiết kiệm là do để chung tiền tiêu dùng và tiền tích lũy trong cùng một tài khoản. Người biết tiết kiệm luôn tách biệt rõ ràng.

Họ có một tài khoản riêng cho các chi tiêu hằng ngày (mua sắm, đi chợ, ăn uống) và một tài khoản hoặc sổ tiết kiệm cố định để gửi dài hạn. Thậm chí nhiều người còn thiết lập hình thức tự động chuyển khoản định kỳ sang tài khoản tiết kiệm ngay khi nhận lương. Theo khảo sát của Ngân hàng Nhà nước Việt Nam (2024), khách hàng có thói quen tách tài khoản tiết kiệm thường giữ được tỷ lệ tiết kiệm ổn định hơn so với nhóm gộp chung.

Dấu hiệu 4: Bạn có mục tiêu tài chính rõ ràng

Người biết tiết kiệm không chỉ để dành một khoản tiền “cho vui” mà họ luôn có những mục tiêu tài chính cụ thể. Ví dụ: mua một căn hộ trong vòng 5 năm, có 300 triệu để đi du học sau 2 năm, hoặc chuẩn bị 1 tỷ cho hưu trí.

- Nếu bạn là Sinh viên mới ra trường (22 tuổi, thu nhập 8 triệu/tháng)

- Mục tiêu ngắn hạn: Tiết kiệm 30 triệu trong 1 năm để mua laptop phục vụ công việc.

- Mục tiêu trung hạn: Có quỹ 100 triệu trong 3 năm để đi học chứng chỉ quốc tế hoặc du học ngắn hạn.

- Mục tiêu dài hạn: Tích lũy 300 triệu trong 7 năm đầu đi làm để chuẩn bị mua chung cư trả góp.

- Nếu bạn là Nhân viên văn phòng (28 tuổi, thu nhập 15 triệu/tháng)

- Mục tiêu ngắn hạn: 50 triệu trong 2 năm để đi du lịch nước ngoài và dự phòng khẩn cấp.

- Mục tiêu trung hạn: 500 triệu trong 5 năm để mua xe hơi.

- Mục tiêu dài hạn: 1,5 tỷ trong 10 năm để mua nhà chung cư.

Dấu hiệu 5: Bạn kiểm soát nợ hiệu quả

Một người thực sự biết tiết kiệm không chỉ chú trọng tích lũy mà còn biết cách quản lý nợ. Nợ tiêu dùng, đặc biệt là thẻ tín dụng trả chậm, có lãi suất rất cao, có thể ăn mòn toàn bộ số tiền tiết kiệm của bạn.

Dấu hiệu 6: Bạn theo dõi thu nhập và chi tiêu hàng tháng

Một dấu hiệu rõ ràng khác là việc bạn thường xuyên theo dõi thu nhập và chi tiêu. Người tiết kiệm luôn biết mỗi tháng mình chi bao nhiêu cho ăn uống, giải trí, đi lại, và phần nào có thể cắt giảm. Bạn có thể tham khảo Quản lý Chi tiêu của MoMo hoặc tính năng Phân bổ chi tiêu của Timo, hoặc tải bảng excel theo dõi chi tiêu của 1Long.

Dấu hiệu 7: Bạn thường xuyên kiểm tra tiến độ tiết kiệm

Người biết tiết kiệm không chỉ bỏ tiền đều đặn mà còn theo dõi kết quả. Họ kiểm tra số dư tài khoản, đối chiếu với mục tiêu đề ra. Nếu còn thiếu, họ điều chỉnh ngay bằng cách giảm chi tiêu hoặc tìm cách tăng thêm thu nhập.

Dấu hiệu 8: Bạn đa dạng hóa kênh tiết kiệm và đầu tư an toàn

Người tiết kiệm thông minh không chỉ gửi tiền ngân hàng. Họ kết hợp nhiều kênh an toàn khác nhau để vừa bảo toàn vốn, vừa có lợi nhuận cao hơn. Ví dụ: ngoài tiết kiệm kỳ hạn, bạn có thể gửi vào quỹ trái phiếu, mua vàng, hoặc bảo hiểm nhân thọ. Điều này phù hợp với thực tế tại Việt Nam, khi lạm phát trung bình 4–5%/năm có thể làm giảm sức mua của tiền gửi ngân hàng nếu chỉ dựa vào lãi suất thấp.

Tải ứng dụng 1Long - Gửi tích luỹ 1Safe

Dấu hiệu 9: Bạn có kế hoạch tăng thu nhập để tiết kiệm nhiều hơn

Người biết tiết kiệm hiểu rằng thu nhập càng tăng, tỷ lệ tiết kiệm giữ nguyên thì số tiền tích lũy cũng sẽ lớn nhanh hơn nhiều. Đây chính là sự khác biệt giữa người tiết kiệm thông thường và người tiết kiệm thông minh.

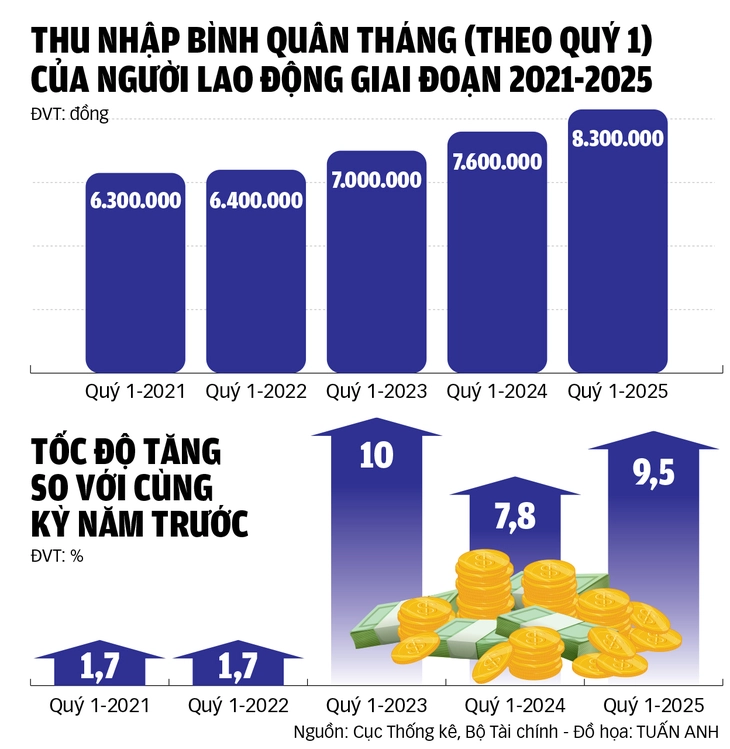

Theo báo cáo của Cục Thống Kê, Bộ Tài Chính, dù thu nhập bình quân tháng của người lao động liên tục tăng nhưng do giá cả hàng hóa tăng cao nên thu nhập thực chỉ tăng không đáng kể. Bởi vậy, Muốn tích lũy nhanh và nhiều hơn, bạn cần song song với việc tăng thu nhập: học thêm kỹ năng, làm việc ngoài giờ, hoặc đầu tư nhỏ lẻ để sinh lời.

Nếu bạn có đủ 9 dấu hiệu trên, xin chúc mừng: bạn thực sự là người biết tiết kiệm. Nếu mới chỉ đạt 4–5 dấu hiệu, đừng lo lắng. Hãy bắt đầu từ những việc nhỏ như lập quỹ khẩn cấp, tách biệt tài khoản, và trích 20% thu nhập mỗi tháng.

Xây dựng tài chính bền vững cùng 1Long

Chia sẻ bài viết này trên: