Quản Lý Tài Chính

9 Kinh Nghiệm Gửi Tiền Tiết Kiệm Lãi Cao Nhất

Chia sẻ top 9 kinh nghiệm quan trọng nhất để gửi tiết kiệm lãi cao nhất, kèm theo giải thích ngắn gọn.

ĐƯỢC VIẾT BỞI ADMIN

24 tháng 9, 2025

Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

Gửi tiết kiệm ngân hàng từ lâu đã là kênh tài chính an toàn và phổ biến nhất tại Việt Nam. Với mức lãi suất ổn định, gửi tiết kiệm giúp bảo toàn vốn, tạo thêm thu nhập thụ động và phù hợp với mọi độ tuổi, đặc biệt trong bối cảnh thị trường chứng khoán, bất động sản hay tiền điện tử biến động mạnh.

Tuy nhiên, không phải ai gửi tiết kiệm cũng biết cách tối ưu lãi suất. Thực tế, sự khác biệt về thời điểm gửi, kỳ hạn, ngân hàng, và thói quen quản lý có thể khiến bạn mất đi hàng triệu đồng lãi suất mỗi năm.

Trong bài viết này, tôi sẽ chia sẻ 9 kinh nghiệm quan trọng nhất để gửi tiết kiệm lãi cao nhất, kèm theo giải thích ngắn gọn – mở rộng chi tiết để bạn vừa nắm ý chính, vừa hiểu rõ cách áp dụng.

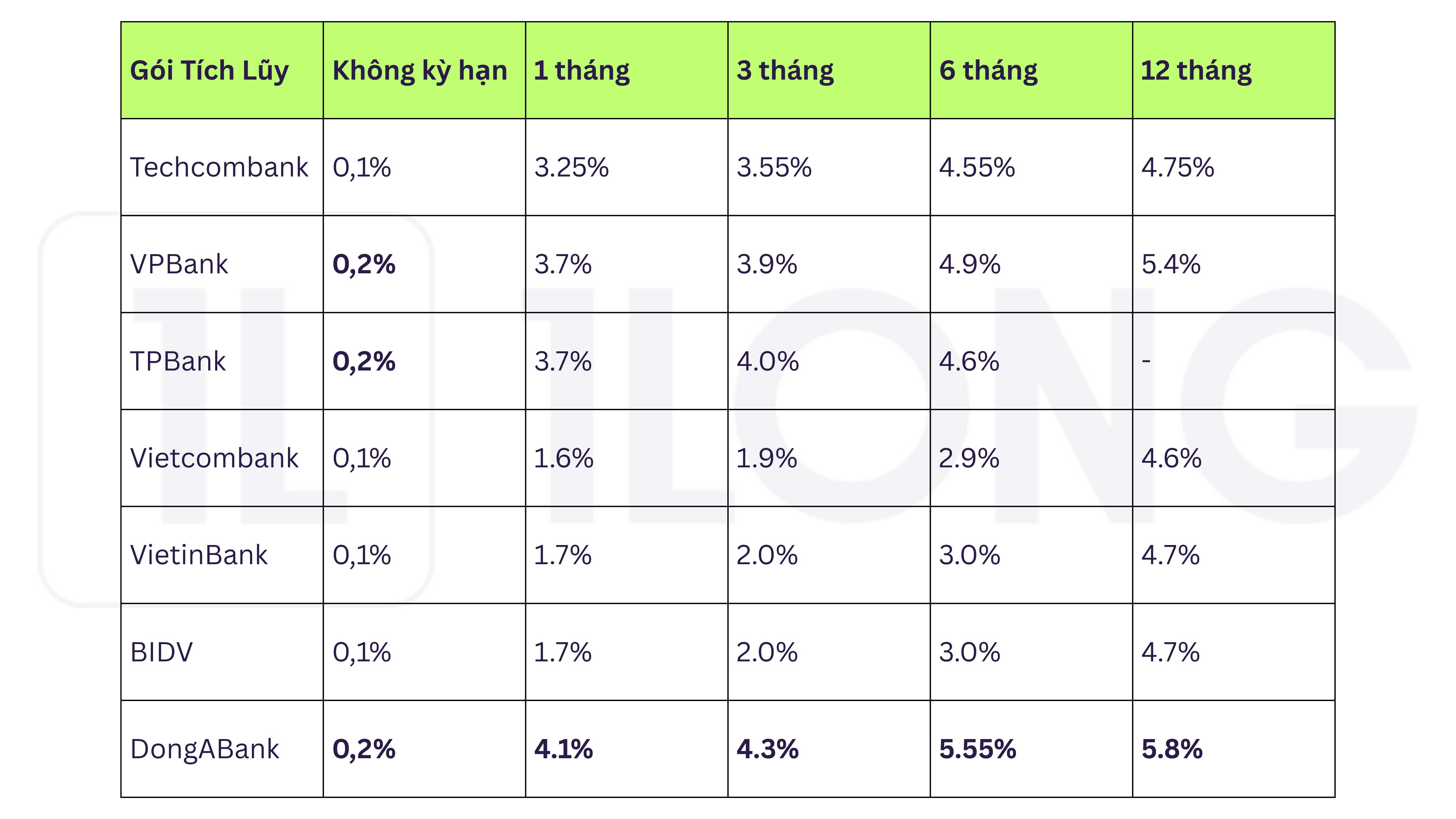

Kinh nghiệm 1. Chọn ngân hàng có lãi suất cạnh tranh

Không phải ngân hàng nào cũng trả lãi suất giống nhau. Các ngân hàng lớn như Vietcombank, BIDV, VietinBank thường có lãi suất thấp hơn một chút do độ an toàn và uy tín cao. Trong khi đó, các ngân hàng thương mại cổ phần hoặc ngân hàng số (VPBank, TPBank, OCB, Cake by VPBank) thường áp dụng mức lãi suất cao hơn để thu hút khách hàng.

Nếu có số tiền gửi lớn và ưu tiên lợi nhuận, hãy so sánh kỹ bảng lãi suất giữa nhiều ngân hàng trước khi chọn. Một chênh lệch 0,5–1%/năm cũng có thể mang lại thêm vài triệu đồng lãi mỗi năm cho bạn.

Kinh nghiệm 2. Gửi tiền online thay vì tại quầy

Ngày nay, hầu hết các ngân hàng đều có dịch vụ gửi tiết kiệm online. Lợi ích:

- Lãi suất cao hơn tại quầy 0,1–0,5%/năm.

- Thao tác nhanh chóng, quản lý tiện lợi qua ứng dụng điện thoại.

- Giảm rủi ro thất lạc giấy tờ so với sổ tiết kiệm truyền thống.

Nếu bạn quen dùng điện thoại và internet banking, hãy ưu tiên gửi online để được hưởng thêm lãi suất cộng thêm mà vẫn an toàn.

Đọc thêm: Gửi tiết kiệm Online: Lãi suất mới nhất 2025 và cách tính

Kinh nghiệm 3. Lựa chọn kỳ hạn gửi tiền thông minh

Không phải cứ gửi kỳ hạn dài là tốt nhất.

- Kỳ hạn ngắn (1–3 tháng): Lãi suất thấp, thích hợp khi cần tính thanh khoản.

- Kỳ hạn trung bình (6–12 tháng): Được nhiều người chọn vì lãi suất khá ổn định, dễ xoay vòng.

- Kỳ hạn dài (18–36 tháng): Lãi suất cao nhất, nhưng nếu rút trước hạn sẽ mất gần hết lãi.

Nếu chắc chắn không cần dùng tiền trong 1–2 năm, hãy chọn kỳ hạn dài. Nếu cần linh hoạt, chia nhỏ khoản tiền thành nhiều kỳ hạn khác nhau để dễ xoay xở.

Kinh nghiệm 4. Chia nhỏ khoản tiền gửi (phương pháp bậc thang)

Đừng gửi tất cả tiền vào một sổ tiết kiệm duy nhất. Hãy chia thành nhiều phần để tăng tính linh hoạt.

- Ví dụ: Bạn có 600 triệu → chia thành 200 triệu kỳ hạn 3 tháng, 200 triệu kỳ hạn 6 tháng, 200 triệu kỳ hạn 12 tháng.

- Như vậy, cứ vài tháng bạn lại có một sổ đáo hạn, dễ dàng xoay vòng tiền khi cần.

Cách này vừa giúp bạn giữ được lãi suất cao ở kỳ hạn dài, vừa có sự linh hoạt để rút tiền khi cần gấp.

Đọc thêm: Lãi suất 1Term - Lãi suất tăng theo thời gian gửi tiền

Kinh nghiệm 5. Theo dõi và nắm bắt thời điểm lãi suất biến động

Lãi suất ngân hàng thay đổi theo chính sách tiền tệ và cung – cầu vốn.

- Khi Ngân hàng Nhà nước tăng lãi suất điều hành → lãi suất gửi tiết kiệm tăng.

- Khi Ngân hàng Nhà nước hạ lãi suất để kích thích kinh tế → lãi suất tiết kiệm giảm.

Nếu dự báo lãi suất có xu hướng giảm, hãy gửi kỳ hạn dài để “chốt” mức cao. Ngược lại, nếu dự báo lãi suất còn tăng, nên gửi kỳ hạn ngắn để sau này tái đầu tư với mức cao hơn.

Kinh nghiệm 6. Cân nhắc gửi tiết kiệm ngoại tệ hoặc vàng

Ngoài VND, một số người chọn gửi USD hoặc EUR để phòng ngừa rủi ro tỷ giá.

- Gửi USD thường có lãi suất thấp (0–1%/năm), nhưng có lợi khi tỷ giá USD/VND tăng.

- Vàng không sinh lãi, nhưng thường tăng giá trong giai đoạn lạm phát hoặc khủng hoảng.

Đây là cách bảo toàn vốn, phù hợp cho người lo ngại rủi ro từ biến động tiền đồng. Tuy nhiên, hãy nhớ rằng lãi suất tiết kiệm ngoại tệ luôn thấp hơn VND.

Kinh nghiệm 7. Tận dụng các chương trình khuyến mãi và ưu đãi

Nhiều ngân hàng thường xuyên tung ra các chương trình cộng thêm lãi suất, tặng quà, hoặc quay thưởng cho khách hàng gửi tiết kiệm.

- Ví dụ: dịp Tết, nhiều ngân hàng cộng thêm 0,2–0,3%/năm cho các khoản gửi từ 6 tháng trở lên.

- Ngân hàng số (Timo, TNEX, Cake) thường đưa ra mức lãi suất vượt trội để hút khách hàng trẻ.

Nếu bạn có kế hoạch gửi tiền, hãy “canh” thời điểm có chương trình ưu đãi để hưởng lãi suất tốt hơn.

Kinh nghiệm 8. So sánh lãi suất cố định và lãi suất bậc thang

- Lãi suất cố định: Áp dụng chung cho mọi khoản tiền gửi, dù 50 triệu hay 500 triệu cũng cùng mức.

- Lãi suất bậc thang: Số tiền gửi càng lớn, lãi suất càng cao.

Nếu bạn có khoản tiền lớn (trên 500 triệu hoặc 1 tỷ), hãy ưu tiên chọn ngân hàng áp dụng lãi suất bậc thang để được hưởng lãi suất cao hơn so với gửi số tiền nhỏ.

Kinh nghiệm 9. Tránh rút trước hạn nếu không cần thiết

Rút tiền trước hạn đồng nghĩa với việc mất gần hết lãi.

- Hầu hết các ngân hàng chỉ trả lãi suất không kỳ hạn (0,2–0,5%/năm) nếu bạn rút trước hạn, bất kể đã gửi được bao lâu.

- Ví dụ: Gửi 1 tỷ đồng kỳ hạn 12 tháng lãi suất 6%/năm. Nếu rút ở tháng 11, bạn chỉ nhận vài triệu thay vì 60 triệu tiền lãi.

Vì vậy, chỉ gửi số tiền mà bạn chắc chắn không cần dùng trong kỳ hạn đó, để tránh thiệt hại.

Với 9 kinh nghiệm trên, bạn có thể tối ưu hóa khoản gửi tiết kiệm của mình: vừa an toàn, vừa đạt lãi suất cao nhất thị trường, mà vẫn giữ được sự linh hoạt khi cần.

Xây dựng tài chính bền vững cùng 1Long

Chia sẻ bài viết này trên: