Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

Học Phí Đại Học Bao Nhiêu Mà Nhiều Người Than Trời?

Nỗi lo không tiền cho con học đại học bắt nguồn từ sự không đồng đều trong tốc độ tăng học phí, thu nhập, và lạm phát.

Chính phủ đồng ý phương án tăng học phí của các đại học và cơ sở giáo dục nghề trong năm 2024, theo lộ trình đã định từ 2021. Cụ thể:

Mức học phí cũ của các trường công lập trong khoảng 980 nghìn đồng đến 1.43 triệu đồng/tháng. Ví thế, mức tăng này dẫn đến tình trạng chênh lệch mức học phí gấp 2 - 3 lần so với trước đây.

Trong khi đó, thu nhập bình quân theo tháng của một người đạt mức 4,96 triệu đồng. Như vậy, trung bình một người Việt Nam sẽ có thu nhập khoảng 59,52 triệu đồng/năm.

Nguồn: thống kê của Tổng Cục Thống Kê Việt Nam năm 2023

Mỗi hộ gia đình tại Việt Nam có trung bình hai người là lao động chính. Suy ra, mức thu nhập mỗi hộ gia đình là khoảng 10 triệu đồng/tháng, và 120 triệu đồng/năm.

Chi tiêu bình quân của một người rơi vào khoảng 2.8 triệu đồng/tháng, theo Kết quả khảo sát mức sống dân cư năm 2022. Nếu lấy số liệu này để ước lượng mức chi tiêu của hộ gia đình 3 người (2 lao động chính và 1 người học đại học), thì con số tham khảo sẽ là 5.6 triệu đồng/tháng.

Học Phí Chỉ Là Một Phần

Bên cạnh học phí, các bậc phụ huynh cần chuẩn bị khoản tiền khác như chi phí nhà ở, ăn uống, quần áo, sách vở, đi lại,... Những chi phí này cộng thêm gánh nặng tài chính cho những gia đình ở tỉnh, cho con đi học xa.

Theo dữ liệu của Khảo sát mức sống dân cư năm 2023, thì trung bình một người chi tiêu khoảng 2.8 triệu đồng/tháng. Chúng ta có thể lấy con số này làm cơ sở để đưa ra mức trợ cấp phí sinh hoạt cho con học đại học, dao động khoảng từ 3 - 4 triệu đồng/tháng.

Từ những số liệu này, thực trạng tài chính chung của nhiều gia đình cho thấy thách thức lớn để họ nuôi con học đại học.

*Số liệu giả định cho một gia đình 3 người (2 lao động chính, và 1 bạn học đại học)

Dù đã lấy mức học phí các trường công lập chưa tự chủ (thấp nhất trong các nhóm trường đại học), phần dư tích lũy mỗi tháng bình quân của một gia đình và chi phí học đại học vẫn có sự chênh lệch tương đối.

Trong khi đó, để trúng tuyển vào các trường đại học tốt với mức học phí vừa phải thì chẳng dễ dàng. Combo cạnh tranh và đắt đỏ của học đại học có lẽ là rào cản chính của nhiều gia đình.

Vậy Thì Tiền Đâu Học Đại Học?

Nhiều gia đình phẩy tay bảo “Tiền đâu nuôi nó học đại học, giờ cho đi làm kiếm tiền, sau rồi dựng vợ, gả chồng là xong”. Thật ra họ không sai khi nói vậy.

Chúng ta có thể nhìn thấy thực trạng khó khăn, khi xem các số liệu và phân tích ở trên. Tuy nhiên, nó không có nghĩa là việc trợ cấp cho con học đại học là hoàn toàn không thể. Giải pháp tối ưu là lập quỹ tiết kiệm cho con học đại học.

Cũng giống như các mục tiêu khác như mua nhà, kết hôn, hay nghỉ hưu, bạn cần xác định số tiền cần có để hỗ trợ tài chính cho con học đại học, mức tích lũy cần duy trì, và trong thời gian bao lâu.

1. Xác định số tiền mục tiêu của quỹ đại học

Thay vì đặt mục tiêu có toàn bộ số tiền cho chi phí cả 4 - 5 năm đại học năm con 18 tuổi, bạn có thể chia nhỏ mục tiêu này thành:

- Mục tiêu #1: Tích góp đủ chi phí trong 3 năm đầu, khi con 16 tuổi (lớp 10).

- Mục tiêu #2: Tích góp đủ chi phí trong 1 - 2 năm cuối, trước năm 3 đại học.

Thời gian trung bình học đại học là 4 - 5 năm. Nếu bạn có thể chuẩn bị tốt chi phí trong 3 năm đầu trước khi con bạn vào lớp 10, thì bạn sẽ có khoảng 5 năm tiếp theo (3 năm phổ thông, 2 năm đại học), để tích góp đủ cho chi phí trong 2 năm cuối đại học.

Tối ưu nhất vẫn là số tiền trong quỹ nên sẵn sàng cho cả 4 năm đại học. Nhưng nếu các điều kiện như kinh tế gia đình, thời gian tích lũy giới hạn hoặc các biến động khác, thì chia nhỏ mục tiêu lớn sẽ gỡ bỏ áp lực tâm lý và giúp bạn dễ dàng đạt được mục tiêu hơn.

Ví dụ:

+ Mức học phí trung bình khoảng 20 triệu đồng/năm.

+ Mức học phí sẽ tăng khoảng 10% mỗi năm.

+ Trợ cấp chi tiêu sinh hoạt sẽ là 4 triệu đồng/tháng, suy ra 48 triệu đồng/năm.

2. Lên kế hoạch tích lũy cho quỹ đại học

Việc lên kế hoạch cho quỹ đại học càng sớm, thì thời gian tích lũy của bạn sẽ càng dài. Điều này giúp bạn thư thả hơn và có thể hoàn thành mục tiêu sớm hơn dự định.

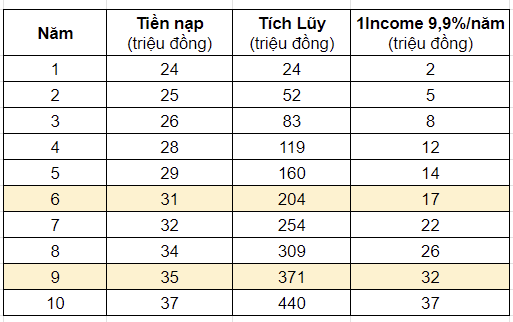

Ví dụ: Lấy số liệu thu nhập và chi tiêu của một hộ gia đình (2 lao động chính và 1 con), theo kết quả Khảo sát mức sống dân cư năm 2023 ở trên:

Nếu bạn gửi tích lũy này vào gói 1Income, lợi nhuận 9,9%/năm thì bạn sẽ có số liệu như sau:

*Kế hoạch lập quỹ đại học theo mục tiêu tổng

*Giả sử trong trường hợp tăng tích lũy 5%/năm và lạm phát không đổi.

Theo kế hoạch này, bạn cần 6 năm để hoàn thành mục tiêu #1, nên bạn cần bắt đầu tích lũy từ khi con 10 tuổi, để có thể tích đủ theo lộ trình mục tiêu khi con bạn vào lớp 10 (16 tuổi).

Sau đó, nếu không có bất cứ thay đổi nào, bạn chỉ cần thêm 3 năm nữa là có thể tích đủ chi phí cho chặng 2, khi con bạn chuẩn bị vào đại học (18 tuổi).

Bảng số liệu tham khảo này cho thấy việc hỗ trợ tài chính cho con học đại học là hoàn toàn có thể, miễn là bạn sắp xếp và lên kế hoạch từ sớm.

Đối với các mục tiêu tài chính lớn và dài hạn như quỹ đại học, quỹ dự phòng, mua nhà,... xác định mức tích lũy tối ưu sau khi cân đối thu nhập và chi tiêu là yếu tố tiên quyết.

Bên cạnh đó, tìm kiếm gói tích lũy với mức lợi nhuận tốt giúp bạn rút ngắn thời gian tích lũy và đạt được mục tiêu sớm hơn dự định.

1Income là gói tích lũy phù hợp cho các kế hoạch dài hạn lên đến 9,9%/năm. Nên bạn an tâm tích lũy với mức lợi nhuận cao, tạo chỗ dựa tài chính vững chắc cho con vươn cao ước mơ.

📲Trải nghiệm tích lũy cùng 1Income tại đây!

Các Giải Pháp Đáng Tham Khảo, Giai Đoạn Nước Rút!

Trao đổi thẳng thắn với con cái về tình hình tài chính gia đình cũng là việc các bậc phụ huynh nên làm. Thông qua đó, cả gia đình cảm thông cho nhau hơn, và tìm cách hỗ trợ xây đắp cho ước mơ đại học.

Nhiều bạn sinh viên hiểu chuyện, sẽ tranh thủ thời gian đi làm thêm, đăng ký ở ký túc xá, chi tiêu tiết kiệm, săn học bổng, v.v. để giảm bớt gánh nặng tài chính cho gia đình. Điều này vừa giúp rèn giũa tính tự lập, vừa để các con trân trọng giá trị đầu tiền.

Bên cạnh đó, bạn có thể tham khảo các gói hỗ trợ vay vốn (lãi suất thấp) cho sinh viên ở các trường đại học, hoặc các chương trình hỗ trợ chi phí ở địa phương.

Đại học không hẳn là cánh cửa duy nhất, nhưng học là cánh cửa duy nhất để làm giàu lượng kiến thức và tài sản. Rất nhiều bạn dành một vài năm đi làm, tự tích góp tiền cho mục tiêu đại học của mình. Nên đại học không chỉ dành cho những năm 18 tuổi.

Hẹn bạn ở bài viết tiếp theo, bàn luận thêm về những giải pháp tài chính khả thi cho các mục tiêu tài chính!

Chia sẻ bài viết này trên: