Quản Lý Tài Chính

Tiền Hay Đam Mê: Cuộc Giằng Co Nên Hòa!

Bạn nên có cả hai, vì đam mê và tài chính có thể hỗ trợ lẫn nhau và giúp bạn đạt những thành tựu không ngờ đến.

ĐƯỢC VIẾT BỞI ADMIN

4 tháng 7, 2024

Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

Theo đuổi đam mê hay lựa chọn ổn định tài chính là cuộc giằng co nội tâm của nhiều người, đặc biệt là các bạn trẻ, mới ra trường. Khoảng mười năm trước, tinh thần theo đuổi đam mê là tâm điểm trong các câu chuyện truyền cảm hứng của truyền thông.

Lý tưởng thời đó sôi sục bao nhiêu, thì hiện tại ngờ vực lại dâng tràn lên bấy nhiêu. Vì đa số những người đã hừng hực bắt đầu, nay ỉu xỉu quay lại vì những thất bại liên tiếp và đặc biệt là khó khăn tài chính.

Các bạn trẻ cũng bắt đầu tự hỏi liệu có nên theo đuổi đam mê hay không, và rằng đôi khi mình nên học cách từ bỏ.

Thật ra, tiền và đam mê, bạn không nên chọn một trong hai. Vì cơ bản là không thể chọn.

Vì sao? Bạn nên làm gì để có thể bền bỉ theo đuổi đam mê?

Tiền và đam mê, sao phải chọn?

“Theo đuổi đam mê” thật ra là gì?

Nói một cách đơn giản: Điểm đến bạn mong muốn là làm công việc yêu thích và đạt được thành tựu nhất định. Đặc biệt, bạn có thể kiếm tiền, xây dựng cuộc sống sung túc từ đam mê của mình.

Nếu hành trình này không quá suôn sẻ, thì thách thức lớn nhất chính là tài chính.

Nhiều người chấp niệm việc phải theo đuổi đam mê đến cùng, trong khi nó chưa thể tạo ra nguồn thu nhập đủ để duy trì cuộc sống. Sự kiên quyết “đến cùng” không có nghĩa là phải “đến cùng kiệt”, rồi dẫn đến từ bỏ.

Nếu đam mê của bạn chưa thể tạo ra tiền, thì sao bạn không nghĩ đến giải pháp củng cố tài chính để hỗ trợ ước mơ?

Vì tiền hay tài chính sẽ là nền tảng và phần thưởng tạo ra sức bật để nỗ lực vì đam mê của bạn vươn cao hơn nữa.

Quản lý tài chính thế nào, để bền bỉ theo đuổi đam mê?

1. Quỹ bồi dưỡng đam mê

Nếu mục tiêu mua nhà, kết hôn, mua xe, du lịch, nghỉ hưu,... có thể lên kế hoạch tài chính, thì theo đuổi đam mê cũng tương tự như thế.

Bất kỳ một lĩnh vực nào cũng cần bộ kỹ năng và kiến thức nhất định. Vì thế để thành công và vững vàng thực hiện hóa ước mơ, bạn cần đầu tư cho việc học, như các khóa học hay workshop.

Một số ngành còn đòi hỏi bạn mua các dụng cụ để thực hành, như thiết kế thời trang, vẽ tranh, makeup, âm nhạc, pha chế,...

Trích một phần thu nhập mỗi tháng của bạn để đầu tư cho việc rèn luyện và phát triển đam mê của mình.

Việc phân bổ nguồn thu như thế nào phụ thuộc vào lối sống, mục tiêu, và mức độ đầu tư của lĩnh vực bạn quan tâm. Vì thế, bạn nên áp dụng các phương thức tiết kiệm phổ biến, như nguyên tắc 50-30-20, một cách linh hoạt.

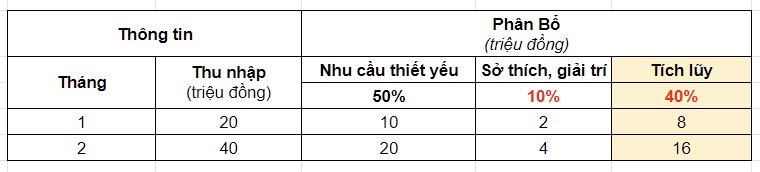

Ví dụ, bạn muốn đăng ký một khóa học 15 triệu đồng trong hai tháng tới. Thu nhập hiện tại của bạn là 20 triệu đồng/tháng.

Nếu áp dụng đúng theo quy tắc 50-30-20, thì bạn sẽ không thể tích lũy đủ số học phí trên.

Lựa chọn #1 - Tăng tỷ lệ tỷ lệ tích lũy: Cách này thì đòi hỏi bạn phải kỷ luật khi giảm thiểu các hoạt động giải trí, để có thể tiết kiệm 40% thu nhập.

Lựa chọn #2 - Kéo dài thời gian tích lũy thành 3 tháng, để có thể duy trì lối sống hiện tại, mà vẫn đạt được mục tiêu.

Với các kế hoạch có tính linh hoạt thế này, bạn nên gửi tích lũy vào gói 1Safe của 1Long với mức lợi nhuận lên đến 6%/năm và cho phép bạn nạp rút mọi lúc, mà không mất phí.

📲Trải nghiệm 1Safe tại đây!

2. Quỹ theo đuổi đam mê

Quỹ bồi dưỡng đam mê là ngân sách trau dồi các kỹ năng và kiến thức, đồng thời tài trợ cho đầu tư các dụng cụ, chất liệu để bạn luyện tập, thực hành. Quỹ theo đuổi đam mê thì mang tính dài hạn hơn, để “tài trợ” bạn trong thời gian "chuyển trạm" từ công việc full-time sang đam mê.

Hành trình thực hiện đam mê thường không dễ dàng. Nên bạn cần nhìn vào thực tế và chuẩn bị tài chính cho trường hợp xấu nhất - bạn chưa thể kiếm tiền với đam mê.

Quỹ theo đuổi đam mê cần số tiền có thể là tổng chi phí sinh hoạt, của không chỉ 1 năm mà nhiều năm. Tùy vào độ rủi ro, và tính “all-in” của bạn đến đâu thì ngân sách trong quỹ này cao chừng đó.

Ví dụ: Bạn muốn hoàn toàn làm công việc đam mê của mình trong 2 năm. Nghĩa là nghỉ hẳn việc full-time hiện tại.

Đây sẽ là một quyết định mạo hiểm, nếu bạn không có sự phòng hộ tài chính. Nhưng nếu bạn chuẩn bị đầy đủ tài chính cho sinh hoạt cơ bản trong 3 năm, và một kế hoạch hành động rõ ràng, thì đây chính là bước ngoặc mở ra một cuộc phiêu lưu thú vị.

Nếu chi phí sinh hoạt của bạn dao động ở mức 10 triệu đồng/tháng, thì con số mục tiêu bạn cần có trong quỹ theo đuổi đam mê sẽ là 240 triệu đồng (10 triệu đồng x 12 tháng x 2).

Để bạn phát triển kỹ năng, và tiết kiệm cho quỹ này sẽ là một hành trình dài. Gói tích lũy 1Income của 1Long sẽ là một lựa chọn lý tưởng, cho những mục tiêu tài chính dài hạn như thế này.

Vì 1Income có mức lợi nhuận lên đến 9,9%/năm, giúp bạn rút ngắn thời gian đạt được con số mục tiêu cho quỹ theo đuổi đam mê của mình.

📲Trải nghiệm 1Income tại đây

Ví dụ:

- Thu nhập của bạn là 20 triệu đồng/tháng.

- Bạn tích lũy 6 triệu đồng/tháng (30% thu nhập).

- Mục tiêu là lập quỹ theo đuổi đam mê: 240 triệu đồng.

- Bạn gửi tích lũy vào gói 1Income.

*Tích lũy = Tiền nạp + Tích lũy năm trước + Lợi nhuận 1Income năm trước

Theo kế hoạch, bạn sẽ đạt đủ số tiền sau 3 năm để theo đuổi đam mê, khi giảm thu nhập từ công việc full-time.

Về bản chất thì quỹ theo đuổi đam mê cũng khá giống với quỹ dự phòng.

Tuy nhiên, điểm khác biệt ở đây là quỹ dự phòng, thường bằng tổng chi phí sinh hoạt của 3 đến 6 tháng, được dùng cho những trường hợp khẩn cấp, như bị sa thải, cắt giảm lương cho suy thoái kinh tế, bệnh tật, thiên tai,...

Với tính chất đột ngột và khó lường, gói tích lũy tối ưu cho quỹ dự phòng là 1Term. Vì gói tính lợi nhuận theo thời gian tích lũy lên đến 8,1%/năm, nên bạn không bị mất phí phạt khi rút tiền trước hạn.

Trong khi đó, quỹ theo đuổi đam mê là kế hoạch tài chính chủ động, cho sự suy giảm thu nhập có khả năng cao sẽ xảy ra trong quá trình này. Bạn không nên gộp, mà nên chuẩn bị cả hai quỹ tích lũy này, để đảm bảo tài chính tốt nhất cho cả những diễn biến tệ nhất.

Tài chính sẽ là sức mạnh cho đam mê của bạn

Nhìn nhận thực tế là bước cần thiết để bạn tìm ra mấu chốt vấn đề, và đặt tính lạc quan và lòng nhiệt huyết cho đam mê của mình đúng chỗ.

Thay vì đẩy bản thân vào thế khó khi bắt buộc phải lựa chọn tiền hay đam mê, bạn hoàn toàn có thể làm chủ thế trận với kế hoạch để đầu tư phát triển kỹ năng, kiến thức. Đặc biệt, bạn có sự chuẩn bị tài chính sẵn sàng để hỗ trợ cho hành trình theo đuổi đam mê của mình.

Hy vọng những gợi ý trên của 1Long sẽ giúp bạn lên kế hoạch quản lý tài chính hiệu quả, để hết mình với đam mê mà không hết tiền.

1Long là một Fintech app, với các giải pháp đầu tư tích lũy, linh hoạt và tối ưu cho nhiều mục tiêu tài chính. 1Long có mức lợi nhuận vượt trội lên đến 9,9%/năm và cơ chế cho phép bạn rút nạp mọi lúc. Những tiện ích này là thành quả của sự kết hợp những sáng tạo và kinh nghiệm dày dặn trong quản lý tài sản của đội ngũ 1Long.

Cuộc vốn thành công US$500,000 (tương đương 12 tỷ VNĐ) thể hiện sự tín nhiệm mạnh của các nhà đầu tư lớn vào tính tiên phong của 1Long, giúp đơn giản hóa hành trình tự do tài chính của người dùng.

Xây dựng tài chính bền vững cùng 1Long

Chia sẻ bài viết này trên: