Thị trường tài chính

CASA Là Gì? Sao Nhiều Người Muốn Có?

Vì sao ngày càng nhiều người muốn mở gói CASA tiết kiệm. Các lựa chọn tối ưu hiện tại là gì?

ĐƯỢC VIẾT BỞI ADMIN

8 tháng 9, 2024

Tạp chí 1Long mang đến cho bạn những thông tin, góc nhìn mới nhất về đời sống, tài chính, và hơn thế nữa. Xem thêm

CASA là gì?

CASA, viết tắt của Current Account Savings Account (Tài khoản Tiết kiệm Dòng tiền), là một loại tài khoản ngân hàng kết hợp giữa tính linh hoạt của tài khoản thanh toán và tính lãi suất của tài khoản tiết kiệm. Nó cho phép bạn thực hiện các giao dịch ngân hàng thông thường như rút tiền, chuyển khoản, thanh toán hóa đơn, đồng thời nhận được lãi suất từ số dư trong tài khoản.

Tại sao CASA có thể giúp bạn chủ động trước biến động thị trường?

CASA cho phép bạn tiếp cận dễ dàng với tiền mặt của mình, giúp bạn đối phó với các tình huống không lường trước. Nếu thị trường biến động, bạn có thể dễ dàng rút tiền từ CASA để đầu tư vào các cơ hội khác hoặc để đáp ứng nhu cầu tiêu dùng.

Bên cạnh đó, sự ổn định lãi suất của các gói CASA giúp bạn tính toán được dòng tiền để lên kế hoạch tài chính hiệu quả hơn. Đồng thời các thủ tục và chi phí đăng ký đơn giản không mất quá nhiều chi phí.

Chính vì thế, nhu cầu mở CASA đang ngày một tăng tại nhiều ngân hàng.

Cập nhật tháng 03/2024 - Nguồn: VietstockFinance

CASA truyền thống và gói không kỳ hạn 1Safe và 1Term

Lãi suất tiết kiệm ngân hàng tháng 08/2024 - Nguồn: CafeF

Tuy có những lợi thế về sự linh hoạt, các gói CASA ngân hàng thường có mức lãi suất tiết kiệm không kỳ hạn dao động từ 0,1% đến 0,2%.

Trong khi đó, 1Safe cung cấp lãi suất tối ưu lên đến 5,5%/năm, cao hơn nhiều so với các tài khoản tiền gửi thông thường. Điều này giúp bạn tối đa hóa lợi nhuận từ số dư trong tài khoản của mình.

Cùng tính chất với CASA truyền thống, 1Safe cho phép bạn thực hiện các giao dịch nạp rút linh hoạt mà không mất phí. Bạn có thể bắt đầu với 1Safe chỉ với tối thiểu 10.000 VNĐ.

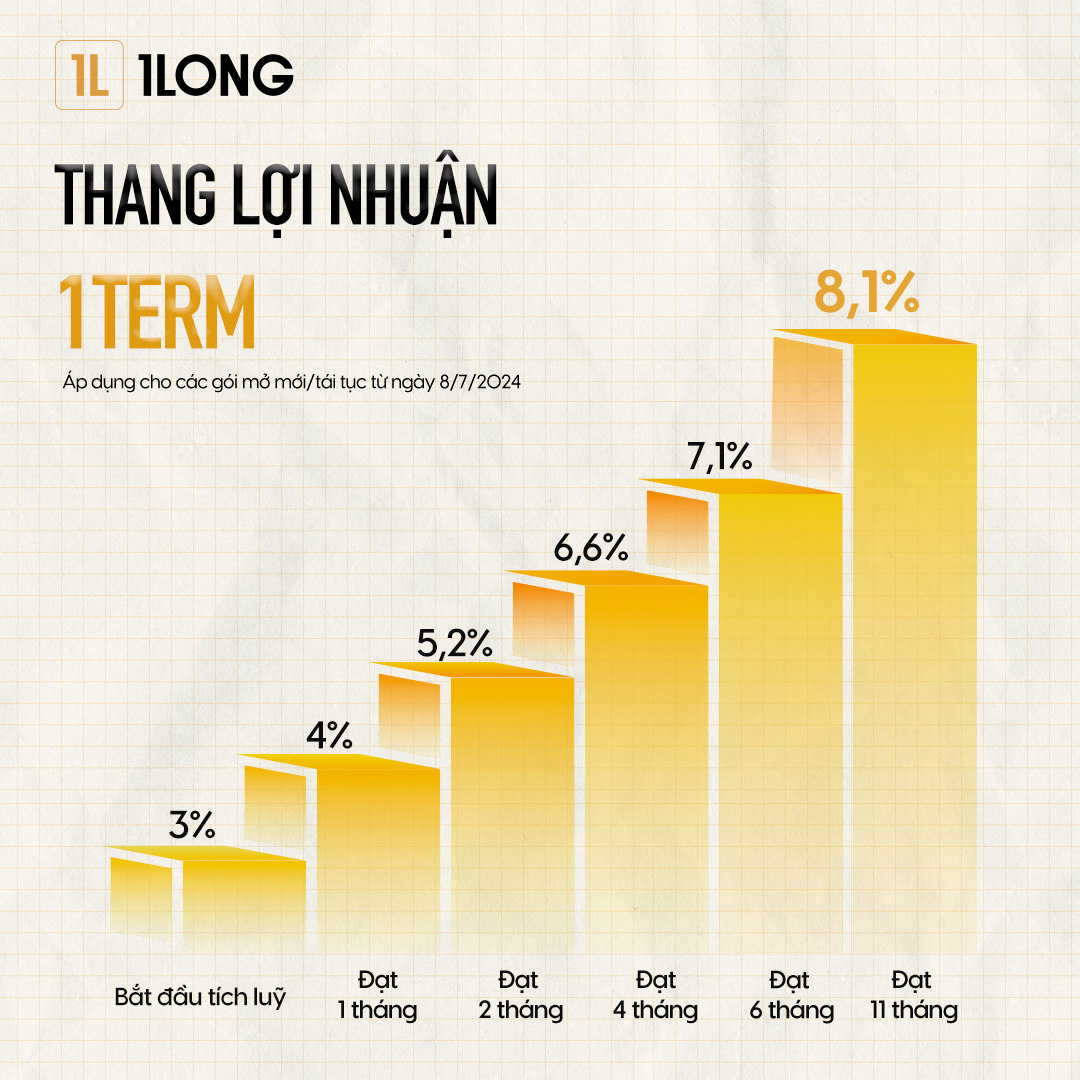

Bên cạnh đó, một gói tích lũy khác của 1Long mà bạn không nên bỏ lỡ chính là 1Term - gói kỳ hạn linh hoạt với lợi nhuận đến 8,1%/năm.

Kỳ hạn mà linh hoạt? Đúng vậy, 1Term cho phép bạn nạp rút linh hoạt với mức lợi nhuận tương ứng với thời gian bạn đã tích lũy.

Ví dụ: Bạn gửi 20 triệu tích lũy vào 1Term với kế hoạch tích lũy trong 12 tháng. Nếu mọi thứ diễn ra suôn sẻ, bạn sẽ nhận được lợi nhuận 1.620.000đ (trước thuế) tương ứng với mức 8,1%/năm.

Nhưng trong trường hợp có việc đột xuất và bạn cần rút tiền khi mới tích lũy được 6 tháng, thì 1Term sẽ trả lợi nhuận ở mốc 7,1%/năm và bạn sẽ không mất bất kỳ chi phí phạt nào khác.

Đây là một lợi thế rất lớn của 1Term giúp bạn tăng tính linh hoạt và chủ động trong các kế hoạch tài chính trong bối cảnh nhiều biến động, mà vẫn mang đến những mốc lợi nhuận tối ưu.

Bạn có thể tham khảo những quy tắc quản lý chi tiêu phổ biến như 50-30-20 để có thêm những gợi ý cho việc lên quản lý ngân sách hiệu quả hơn. Việc lên kế hoạch tốt và có sự hậu thuẫn của quỹ dự phòng sẽ giúp bạn thẳng tiến đến tự do tài chính.

Hẹn gặp bạn ở những bài viết sau về các chủ đề thú vị khác trong quản lý tài chính nhé!

Xây dựng tài chính bền vững cùng 1Long

Chia sẻ bài viết này trên: